A alta dos juros pode ser insuficiente para controlar a inflação no Brasil. Sem corrigir os rumos das contas públicas, alguns analistas alertam que o país pode ver a política monetária perder eficácia. Ou até caminhar para um cenário pior: entrar num quadro de dominância fiscal.

A forma tradicional de o Banco Central controlar a inflação é pelo aumento da taxa básica de juros. Na prática, a alta da Selic encarece o custo do crédito para famílias e empresas, o que contribui para ‘esfriar’ a atividade econômica e, consequentemente, a inflação tende a perder força – menos investimentos e menos consumo desincentivam a alta de preços.

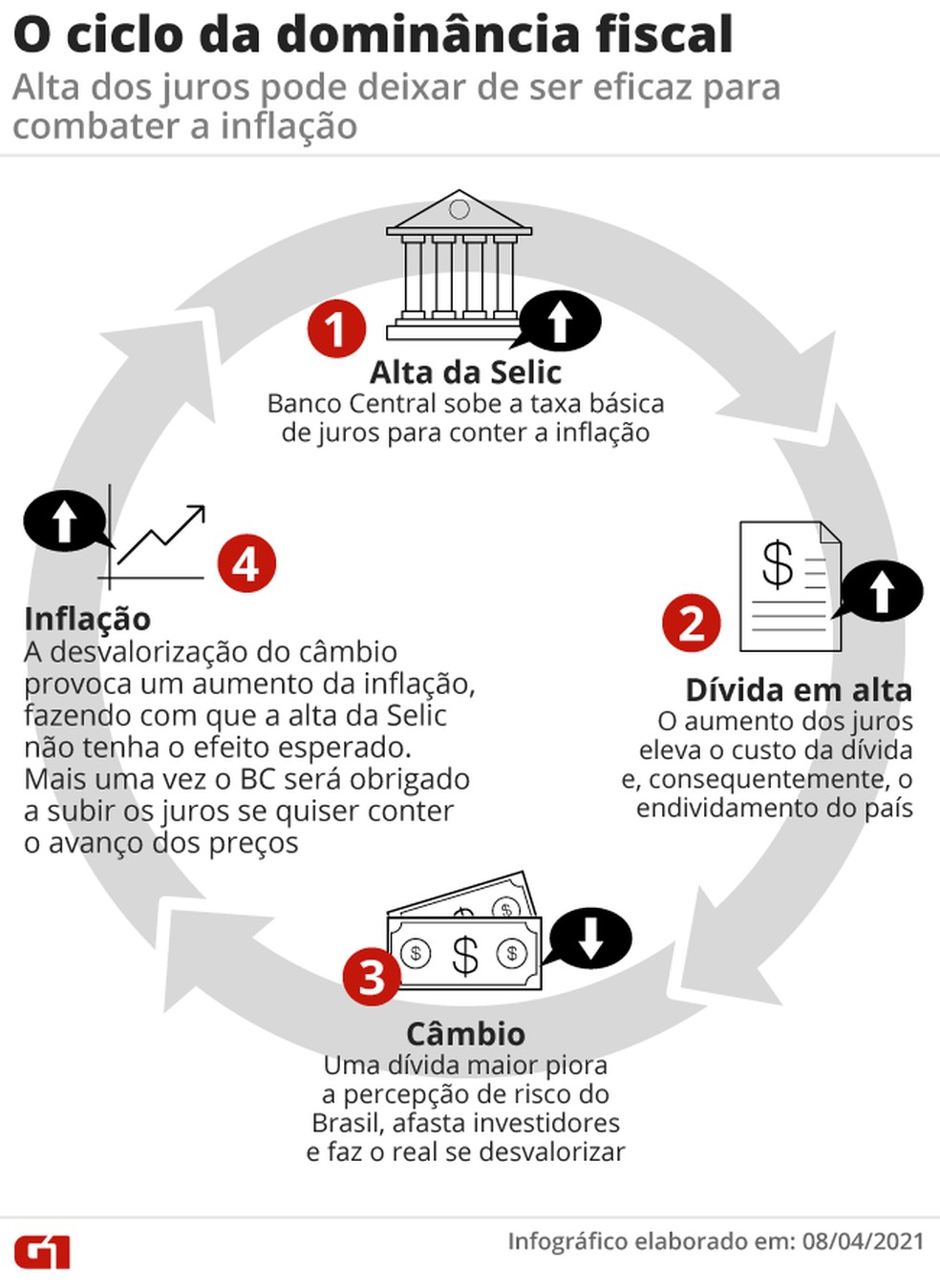

Mas o que é a dominância fiscal?

Em um cenário de dominância fiscal, a desordem das contas públicas faz com que a alta dos juros não tenha o efeito esperado – ou seja, a crise fiscal passa a dominar a política econômica do país.

Nesse ciclo perverso, o aumento da Selic não tem o efeito esperado sobre o controle da inflação. Em vez disso, ele eleva o endividamento do país e afugenta os investidores, diante do medo de insolvência – o que provoca a desvalorização do real e, consequentemente, contribui para o aumento dos preços, num efeito oposto ao desejado.

Por ora, os economistas dizem que o Brasil não vive um quadro de dominância fiscal, mas o debate sobre a possibilidade desse cenário se concretizar ganhou força depois da aprovação do Orçamento pelo Congresso Nacional. O texto foi classificado pelos economistas como uma peça de ficção.

“Eu não diria que o país está na antessala da dominância fiscal, mas o risco de caminhar nessa direção é muito grande”, afirma José Júlio Senna, chefe do Centro de Estudos Monetário do Instituto Brasileiro de Economia da Fundação Getulio Vargas.

“Na verdade, o país já está caminhando (para a dominância fiscal) e o que precisa acontecer é um desvio de rota”, acrescenta o economista, que também foi diretor do Banco Central.

A principal questão envolvendo o texto do Orçamento, que ainda precisa ser sancionado pelo presidente Jair Bolsonaro, é que ele subestimou os gastos obrigatórios. Ou seja, da forma como a peça foi aprovada pelo Congresso, faltam recursos para pagar as despesas básicas do governo.

Na terça-feira (6), o presidente do Banco Central, Roberto Campos Neto, reconheceu que a aprovação do Orçamento criou uma incerteza no mercado financeiro.

“Eu não acho que esse seja o caso do Brasil neste momento (estar na dominância fiscal). O país teve sim um piora substancial do tamanho da dívida e também da sua estrutura. Hoje, a dívida é mais curta e mais dependente da taxa Selic”, afirma Solange Srour, economista-chefe do banco Credit Suisse.

“Mas a gente não vê nenhuma fuga de capitais ou as expectativas (de inflação) desancorando. Um país em dominância fiscal já esgotou os caminhos para colocar as contas públicas em ordem. O Brasil está longe de ter esgotado”, diz a economista.

O ciclo da dominância fiscal

- Alta dos juros para conter a inflação

Os analistas de mercado consultados pelo relatório Focus, do Banco Central, avaliam que a Selic deve encerrar 2021 em 5% ao ano, e subir para 6% em 2022, na tentativa de controlar a alta do Índice de Preços ao Consumidor Amplo (IPCA).

No mês passado, pressionado pela inflação, o Comitê de Política Monetária já deu início ao ciclo de alta de juros ao subir a Selic em 0,75 ponto percentual, para 2,75% ao ano.

Nos 12 meses até março, o IPCA chegou a 6,1% e superou o teto da meta estipulada pelo governo, que é de 5,25%.

Para o fim de 2021, as projeções contidas no Focus mostram a inflação em 4,86%. Um mês atrás, estavam em 4,10%

Há analistas, no entanto, que não descartam o risco de a inflação romper o teto em 2021. Na previsão do Credit Suisse, o IPCA deve terminar o ano em 5,1%, com “uma possibilidade de bater acima de 5,25%”, afirma Solange.

Com esse risco, o banco projeta que a Selic vai encerrar o ano em 6,5%.

- Endividamento elevado

Ao aumentar a taxa básica de juros, o custo da dívida sobe. O Brasil já tem endividamento elevado para uma economia emergente, bastante indexado à Selic e com prazo de vencimento relativamente curto.

No ano passado, com todas as medidas adotadas para minimizar os impactos da pandemia, a relação entre dívida e Produto Interno Bruto (PIB) subiu para 89,3%, um recorde.

Segundo o Credit Suisse, cada aumento de 1 ponto percentual da Selic representa uma alta de 0,4% do PIB no custo da dívida pública em 12 meses, o que é equivalente a R$ 32 bilhões.

“Quando o país tem uma dívida alta, muito curta, com um prazo de maturidade pequeno e muito dependente da taxa Selic, ao subir os juros, o BC aumenta o custo do serviço da dívida”, explica Solange.

- Aumento de incerteza e o impacto do câmbio

O nível do endividamento de um país é um dos principais indicadores analisados pelos investidores e pelas agências de classificação de risco – o Brasil perdeu o grau de investimento em 2015.

Com uma dívida maior, também cresce a incerteza dos investidores com o país, o que afugenta investidores e provoca uma desvalorização do real em relação ao dólar.

Nos últimos 12 meses, o dólar acumula alta de 11,43% em relação ao real.

- Mais pressão na inflação

A desvalorização do real provoca um efeito inflacionário em diversos setores da economia, por meio do repasse cambial.

Hoje, além da alta do dólar, a economia brasileira sofre com o impacto do aumento dos preços das commodities e de bens industriais e intermediários das cadeias de produção.

A turbulência econômica causada pela pandemia de coronavírus provocou um descompasso nas cadeias globais. A crise sanitária paralisou ou reduziu a produção em muitos setores de vários países. E essa interrupção provocou uma escassez de produtos.

Ao mesmo tempo, houve o que os economistas chamam de desvio de demanda. As famílias deixaram de adquirir serviços – o setor mais prejudicado pelas medidas de distanciamento social – e passaram a comprar mais bens físicos.

“Esse desvio de demanda está sendo forte nos Estados Unidos, está sendo forte no Brasil e ajuda a pressionar os gargalos produtivos, colocando pressão sobre os preços”, afirma José Júlio Senna.

“No caso das commodities agrícolas, há complicações de natureza climática. É o que está fazendo o preço em dólar subir. E, com a taxa de câmbio do Brasil, esse movimento tem batido nos preços”, diz.

Como evitar o caminho da dominância

Para os economistas, evitar que o Brasil caminhe para um quadro de dominância fiscal passa pelo ajuste das contas públicas.

Com uma política fiscal mais acertada, as expectativas de inflação ficam mais comportadas e, portanto, a alta dos juros passa a ter uma eficácia maior.

“Se a trajetória (fiscal) continuar ruim, a cada movimento de alta de juros a gente vai ter um pouco mais de estresse no mercado”, afirma o economista do Ibre.

Na lista de medidas apontadas pelos economistas para melhorar a área fiscal, está a realização da reforma administrativa. A equipe econômica chegou a enviar um projeto em setembro do ano passado, mas ele está parado no Congresso.

“Não é que o Brasil precisa fazer um ajuste fiscal contracionista forte neste ano, no meio de uma pandemia”, afirma Solange. “Mas a gente não pode expandir gastos sem ter uma contrapartida de médio prazo, porque, infelizmente, o país já começou a pandemia com uma dívida alta.”

Fonte: G1

O post Alta dos juros pode se tornar ineficaz para controlar a inflação; entenda apareceu primeiro em BizNews Brasil :: Notícias de Fusões e Aquisições de empresas.